Portu recenze – moje zkušenosti, výnosy a tipy pro investory

Možná by stačilo napsat, že je Portu investiční službou, která zhodnocuje vložené finanční prostředky. To by nebylo nic odlišného například od spořících účtů, které nabízí každá banka, ale přece jen je Portu o hodně jiné. Vždyť je jeho heslem „lepší místo pro peníze„. Jestli tomu tak skutečně je, na to se podíváme v tomto příspěvku.

Další investiční platforma?

Oblast financí, především kapitálových trhů, je mým koníčkem a za svůj život jsem si prošel několika bankovními domy, množstvím investičních produktů a platforem. Historicky jsem měl Trading 212, eToro, XTB nebo Fio e-Broker. U XTB a Fio e-Broker stále ještě mám aktivní účty.

Dá se říct, že jsem za poslední roky viděl hodně a zažil dobrá i špatná období. Proč bych se tedy měl pouštět do další investiční platformy a štěpit svůj kapitál?

Myšlenka Portu

Snaha odlišit se je klíčem úspěšného marketingu, ať už jde o fyzické produkty, nebo o služby. Portu má v tomto případě jasnou vizi.

Naší vizí je nabídnout lidem to nejlepší místo pro zhodnocování jejich peněz. Chceme, aby měl každý možnost dát své peníze do pohybu a nechal je tak vydělávat další. V Portu vám umožníme investovat a nakládat s volnými penězi tak, abyste měli méně starostí, snadněji dosahovali svých finančních cílů a měli tak více času na to, co vás činí šťastnými.

Je odvážné prohlásit, že je vizí nabídnout nejlepší místo pro zhodnocování peněz. Konkurence je velká a nespí, ale je dobré mít velké cíle. Pomocí dílčích cílů se k němu můžeme přiblížit.

Portu poráží Inflaci

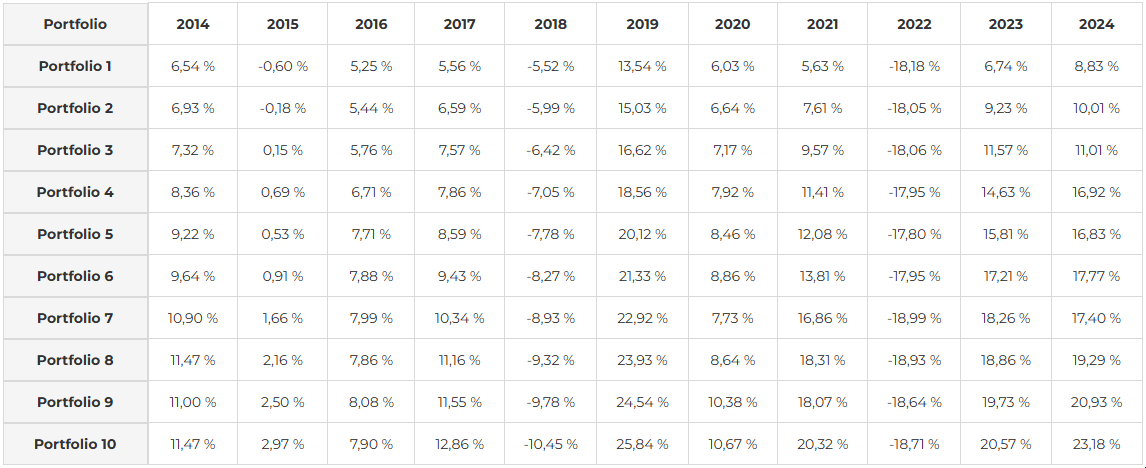

Dost už bylo teorie a obecných řečí. Pojďme se podívat, co Portu dovede. Využijeme k tomu data za předchozí období. Nikdo neví, co nás v budoucnosti čeká, ale budeme-li vycházet z historických dat, můžeme mít předpoklad do budoucna.

| Portfolio | 1 rok | 3 roky (p.a.) | 5 let (p.a.) | 10 let (p.a.) |

|---|---|---|---|---|

| 1 | 1,73 | 1,84 | 1,12 | 2,07 |

| 2 | 3,45 | 3,69 | 2,72 | 3,02 |

| 3 | 5,03 | 5,47 | 4,20 | 3,92 |

| 4 | 4,04 | 7,46 | 5,84 | 4,85 |

| 5 | 3,72 | 8,11 | 6,49 | 5,21 |

| 6 | 3,37 | 8,78 | 7,35 | 5,69 |

| 7 | 2,36 | 8,81 | 7,91 | 5,91 |

| 8 | 2,65 | 9,51 | 8,81 | 6,45 |

| 9 | 2,62 | 10,40 | 9,42 | 6,85 |

| 10 | 3,74 | 11,67 | 10,78 | 7,53 |

Výše uvedená tabulka ukazuje výkonnost deseti portfolií, která spravují přímo správci Portu. Délka 1 roku je brána jako kalendářní (12 měsíců dozadu), p.a. znamená per annum, tedy přepočteno na roční průměr.

Za posledních 10 let vydělalo naše akciové portfolio 7,53 % ročně

Uvedená výkonnost 7,53 % je navíc očištěna o roční poplatek 1 %, který se strhává měsíčně a dostanu se k němu blíže později.

Průměrná inflace v ČR 2013-24 byla 3,78 %

Podle Českého statistického úřadu dosáhla průměrná inflace v letech 2013 až 2024 hodnoty 3,78 %. Pokud bychom vzali výnos Portu 7,53 % p.a., jednoduchým výpočtem 7,53-3,78 bychom získali hodnotu 3,75 %. To je čistý zisk očištěný o inflaci. Která banka vám to dá?

Aktuální nabídka – investice

Služby Portu jsou rozdělené do dvou skupin:

- investice

- účty

Investice, na které se podíváme nyní, slouží především ke zhodnocování volných finančních prostředků. Účty slouží k uložení finančních prostředků a jejich správě.

Portfolio od Portu

Investice do Portfolia od Portu je nejsnazší způsob zhodnocení a ze středně až dlouhodobého hlediska nejlepší. Stačí pouze vložit peníze (v české měně) a sledovat vývoj. O zainvestování a správu se Portu postará.

Při výběru strategie máte na výběr 10 portfolií, přičemž Portfolio 1 je nejméně rizikové a Portfolio 10 je nejvíce rizikové. Portfolio 10 se skládá výlučně z akciových titulů, které mohou být velmi kolísavé.

Osobně nedoporučuji nic jiného než Portfolio 10. Jediné dva výraznější propady byly v letech 2018 (obchodní válka USA vs. Čína) a 2022 (válka na Ukrajině). Propad v roce 2018 byl hned v následujícím roce vyrovnán a překonán. Propad v roce 2022 byl plus mínus stejný na všech portfoliích (šlo o globální záležitost) a opět byl v následujících letech anulován.

Portfolio podle vás

Asi nejzajímavější je možnost složit si vlastní portfolio. Jednoduše si vyberete z desítek titulů spadajících do kategorií ETF, Akcie a Crypto. U každého titulu máte základní informace, údaje o výkonnosti, stupeň rizikovosti a další informace.

Ve tvorbě vlastního portfolia každému titulu přiřadíte váhu (celková váha portfolia musí být 100 %). Následně do svého portfolia „nalijete“ peníze a investování může začít. Samotná transakce se provede v následující obchodní den, v případě investic do USA den poté.

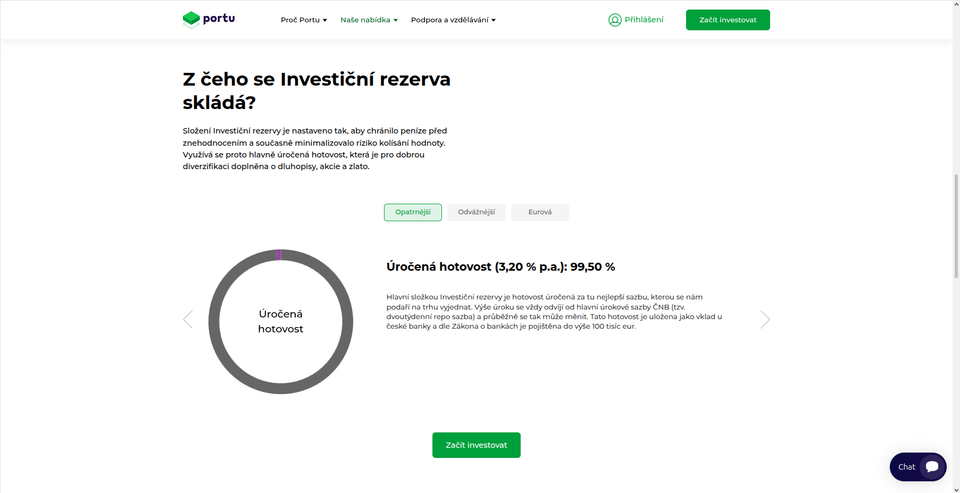

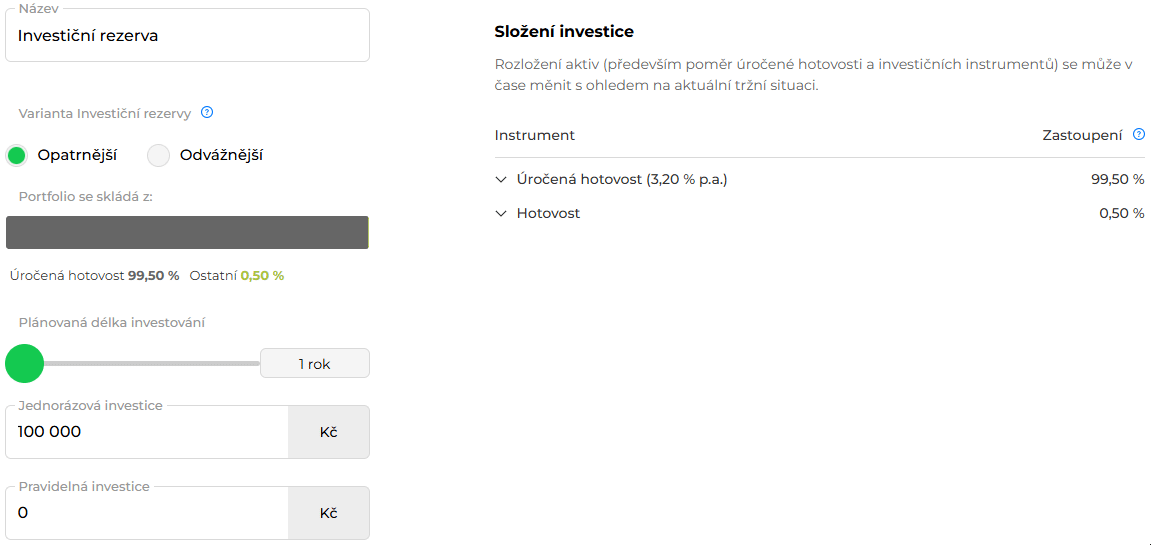

Investiční rezerva

Investiční rezerva je jakási mezistanice. Pokud se budete snažit časovat své investice (budete čekat na korekci na trhu), nebo chcete investovat v intervalech (například 1x za měsíc, abyste eliminovali riziko drahého nákupu), je dobré si peníze „předpřipravit“.

Se službou Investiční rezerva máte peníze na Portu, takže převod mezi jednotlivými investicemi je rychlý. Ano, můžete mít více investic najednou, například Portfolio podle Portu, Portfolio podle vás a Investiční rezervu současně. Zároveň můžete mít více portfolií podle sebe současně atd.

Ale vraťme se zpět k Investiční rezervě. Máme k dispozici 2 varianty:

- Opatrnější

- Odvážnější

Opatrnější varianta pracuje pouze s hotovostí. V mém případě je 99,5 % hotovosti úročeno 3,2 % p.a., zbylých 0,5 % leží bez úročení. Zde opravdu peníze pouze čekají na zainvestování. Úrok se připisuje měsíčně.

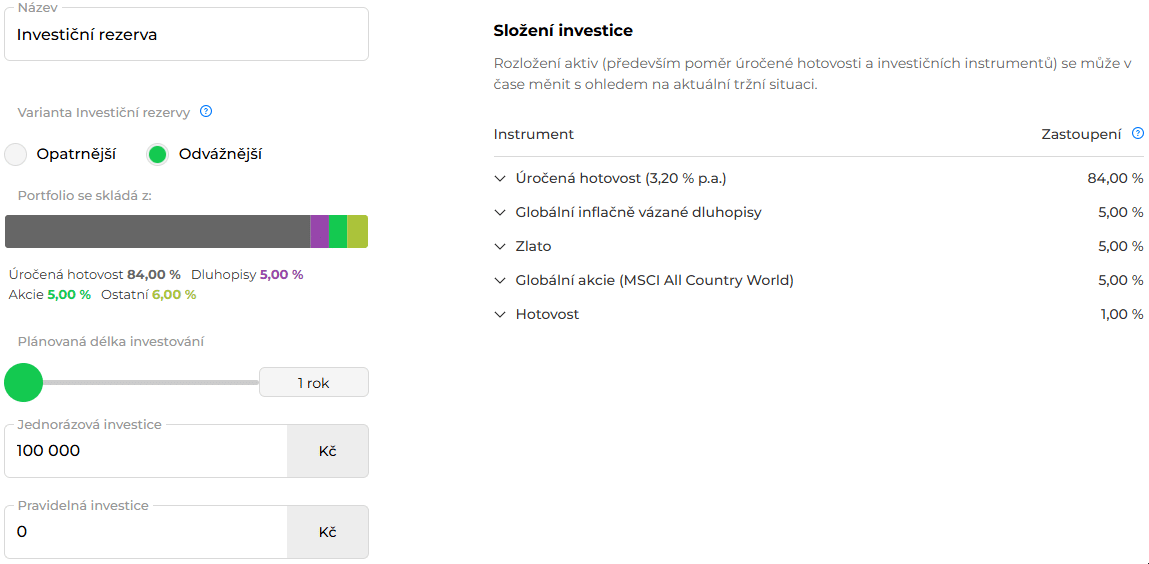

V případě odvážnější varianty je také kladen důraz na hotovost, je zastoupena 84 % při zhodnocení 3,2 % p.a. Zastoupení 1 % je hotovostní rezerva, ale zbylých 15 % se investuje. V mém případě je takovéto zastoupení:

- Globálně inflačně vázané dluhopisy – 5%

- Zlato – 5 %

- Globální akcie (MSCI All Country World) – 5 %

Znamená to, že i když zde peníze leží a čekají na zainvestování, 15 % celku je již v investicích a může vydělávat.

Investice do realit

Provozovatelem Portu je společnost WOOD Retail Investments a.s., která se v lednu 2024 osamostatnila od investiční skupiny WOOD & Company. Ta se zaměřuje především na investice do komerčních realit, takže nesmí chybět možnost nákupu realitního fondu WOOD s výnosem 7-9 % ročně.

Aktuální nabídka – účty

V první řadě je nutné sdělit, že založením Portu účtu nezískáte běžný platební účet jako v bance. Portu účtem nemůžete provádět běžný platební styk, inkasa, termínované platby atd. Vše pouze v rámci interních služeb.

Portu má účet u Fio banky, takže pokud chcete na účet rychle vkládat nebo vybírat peníze, založte si účet u Fia.

Poplatky Portu = 1 % a méně

Dospělá osoba zakládající Portu a nespadající do speciálních účtů, které jsou uvedeny níže, získává klasický účet s poplatkem 1 % ročně za správu. Žádné další náklady (výběr, přesouvání peněz mezi investicemi atd. se neúčtují). Můžeme tedy říct, že je 1 % p.a. jediným nákladem, který se naší investice týká.

| Portu účet | Roční poplatek |

| Dětský účet | 0,25 % |

| Portu <26 | 0,5 % |

| Důchodový účet | 0,5 % |

| Klasický účet | 1 % |

| Eurový účet | 1 % |

| Firemní účet | 1 % |

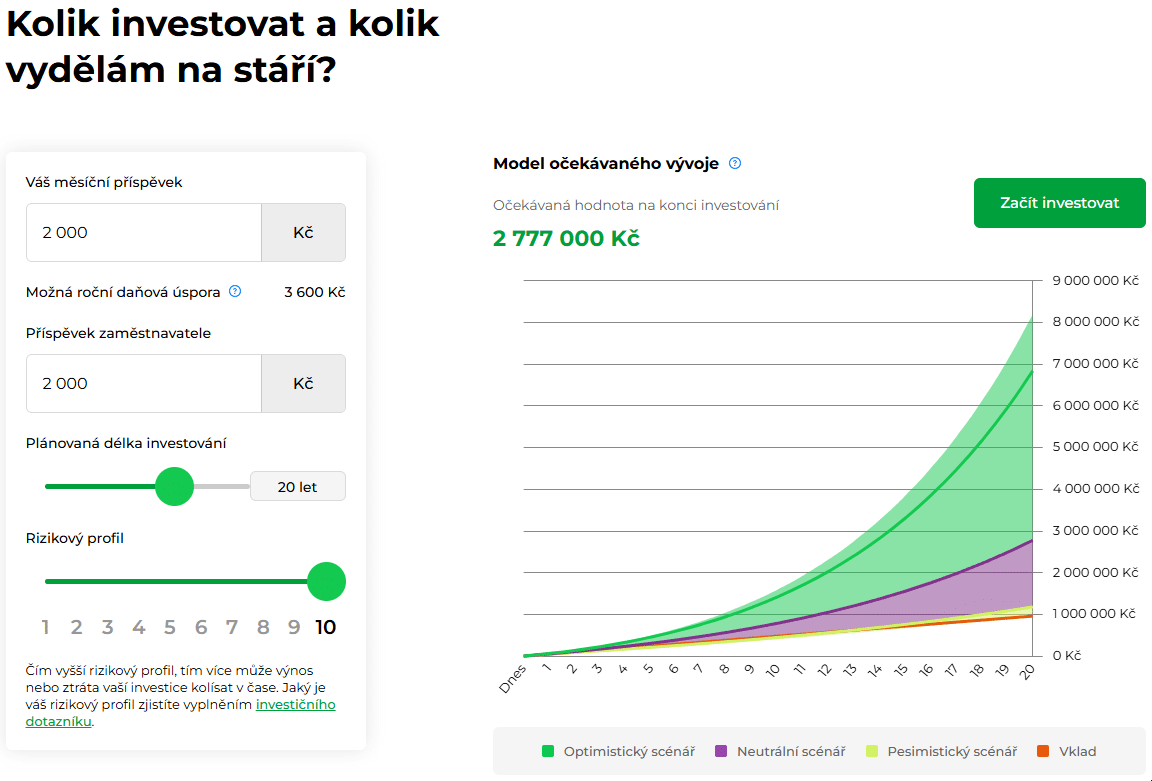

Důchodový účet

Pokud přemýšlíte o dlouhodobé investici na Portu, může pro vás být vhodný Dlouhodobý investiční produkt (DIP). Ten se v základu nijak neliší od klasického účtu, ale nabízí několik výhod:

- Daňové zvýhodnění až 48 tisíc Kč ročně při měsíčním vkladu 4 000 Kč

- Na DIP může přispívat zaměstnavatel – do výše 50 tisíc Kč za rok neodvádí sociální a zdravotní pojištění

- Poplatek za správu je snížen z běžného 1 % na 0,5 %

Modelový případ, kdy do DIP odkládám měsíčně 2000 Kč a zaměstnavatel přispívá 2000 Kč vypadá takto:

Částka 2 000 Kč něco je, ale představa 2,7 milionů Kč na důchod (po 20 letech) je hezká, že?

Dlouhodobý investiční produkt má jen několik podmínek, abychom ho mohli využít:

- Výběr prostředků je možný až v 60 letech

- Minimální doba investice je 10 let

Pokud bychom chtěli peníze vybrat dříve, není problém. Peníze nejsou zafixovány, ale poplatek by se zvedl na základní 1 % a doúčtoval by se i zpětně za období, kdy jsme měli náklad pouze 0,5 %.

Dětský účet

Dětský účet Portu je další varianta klasického Portu účtu. Je možné ho založit na dítě ihned po narození a poplatek za správu je pouze 0,25 %. Možnou nevýhodou je nutnost písemného souhlasu dalšího z rodičů, pokud se vybírá částka na 20 tisíc Kč, nebo samotného dítěte bylo-li mu už 15 let.

V okamžiku plnoletosti dítěte (dosažení 18. narozenin) se dětský účet automaticky transformuje na účet Portu <26 pro mladé s poplatkem 0,5 % a dostává se pod jeho správu.

Eurový účet

Eurový účet je stejný jako český s tím, že jsou veškeré platební styky a investice realizovány v Eurech. Je tedy vhodný v případě investic do evropských titulů, abychom se vyhnuli forexovým obchodům.

Portu <26

Portu <26 je další variantou klasického účtu, která má snížený poplatek až na 0,5 %. Při dosažení vyššího věku (27 let) se automaticky překlápí na klasický účet.

Firemní účet

Portu nezapomíná ani na firemní klientelu. Produkt je zde totožný, avšak je zde náročnější vstupní administrativa. V případě založení Firemního účtu pro právnickou osobu je potřeba mít zřízené Legal Entity Identifier (LEI) a identifikovat členy statutárního orgánu dvěma doklady totožnosti.

Investujeme s Portu prakticky

Pokud jste se „prokousali“ až sem a nemáte hlavu jako balón, gratuluji vám. Nyní je čas přesunout se ke konkrétním radám a postřehům, které jsem za dobu svého investování na Portu získal.

Založení účtu a ověření

Prvním krokem k finanční nezávislosti je registrace Portu účtu. Registraci je možné provést jak v mobilním telefonu, tak na počítači. Kvůli přehlednosti a ovládání doporučuji počítač.

Bude potřeba vyplnit osobní údaje, přidat BÚ pro vložení finančních prostředků a podepsat smlouvu. Vše se zvládne online během několika minut.

Během zakládání účtu budete vypňovat dotazník investora, který vás prozkouší z dosavadních znalostí s investováním. Vše kontroluje ČNB takže prosím vyplnit podle pravdy.

V neposlední řadě nezapomeňte vyplnit W8 Ben formulář, který zamezí dvojímu zdanění dividend z USA.

Jednorázová nebo pravidelná investice?

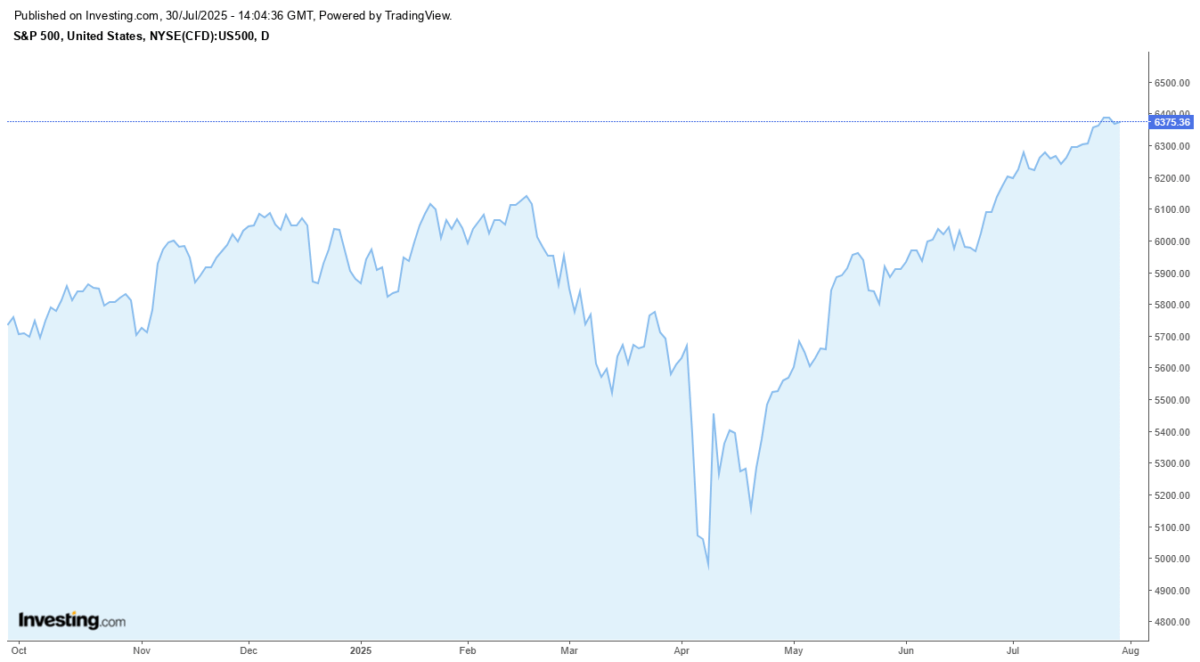

Otázka, kterou řeší nejeden investor. Před investicí se podívejte, v jakém stavu se nachází globální ekonomika a přečtěte si, jaké jsou předpoklady.

Na výše uvedeném grafu vidíme vývoj akciového indexu S&P 500 z přelomu roku 2024/25 a první poloviny 2025. Dubnový propad byl způsobený především administrativou Donalda Trumpa a jeho výroky ohledně cel.

Pokud bychom investovali jednorázově v okamžiku prohlubně, dobře bychom investici načasovali a mohli si mnout ruce. Ale v té době nikdo nevěděl, jak hluboko se titul propadne a jak hodně se z propadu zotaví. Jednorázová investice je velký risk. Na webové platformě XTB xStation 5 se uvádí, že nejméně 75 % účtů retailových investorů s rozdílovými smlouvami utrpělo ztrátu. Riskenete si být mezi 25 % ziskových? Jak velký bude váš zisk?

Kdybychom investovali na měsíční bázi (třeba vždy k 1. v měsíci), na konci grafu bychom byli ziskoví a vydělali bychom i na dubnovém propadu.

Jaký rizikový profil je pro mě nejvhodnější?

Obecně se traduje, že čím delší investiční horizont, tím rizikovější investici bychom měli zvolit. Jak nám ale Portu v posledních letech ukázalo, i v krátkém horizontu se vyplácí rizikový profil.

Neinvestoval bych do ničeho jiného, než je Portfolio 10, ale rozhodnutí je na každém.

Dvojí výnos s dividendovými tituly

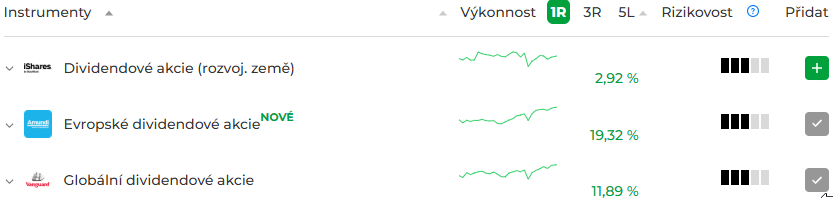

Extrémně zajímavými tituly na Portu jsou obchodovatelné podílové fondy (ETF), které jsou zaměřené na dividendové tituly. Na Portu to jsou tyto tři:

Tyto fondy nejen že stabilně rostou a přináší výnos z hlediska vývoje ceny, ale ještě k tomu vyplácí dividendy. Jak je ze snímku vidět, do evropského a globálního dividendového ETF investuji i já.

- Dividendové akcie (rozvoj. země) – dividendový výnos 7,75 %

- Evropské dividendové akcie – dividendový výnos 5,03 %

- Globální dividendové akcie – dividendový výnos 3,14 %

Co s dividendy, aneb složené úročení v praxi

Většina investorů (XTB, Fio e-Broker atd.) vám dividendový výnos přičte k hotovosti. Pokud chcete vydělané peníze znovu investovat, musíte opět zadat pokyn a akcie nakoupit.

U portu probíhá nákup automaticky. Přijaté dividendy se připočítají k hotovosti a v následující obchodní den se automaticky zainvestují, takže nemusíte vůbec nic dělat a Portu se vám automaticky postará o reinvestování.

Toto hodnotím velice pozitivně, protože se nestarám o jednotlivé tituly, ale pouze o váhy jednotlivých titulů v celém mém portfoliu.

Jak na výpočet složeného úročení?

O výpočtu složeného úročení (včetně online kalkulačky) si můžete přečíst v článku na portálu Vpenize.cz. Najdeme si zde tyto vzorce:

Rozšířený vzorec:

K n = K 0 * (1+i)n-1 + K 0 * (1+i)n-1 * i

Zjednodušený vzorec:

K n = K 0 * (1+i)n

Tento vzorec říká, že po letech značených n, bude uspořená částka rovna K 0 * (1+i)n . Takto vyjádřený vzorec je možné využít pro případ, kdy roční úroková sazba je s označením p.a. Pokud by nebyla roční, musí se i proměnná opravit a dosadit do vzorce.

Použité proměnné jsou tyto:

| Značená proměnná | Význam proměnné |

| K0 | počáteční vklad, základní jistina |

| Kn | výsledek úročení po ukončení úrokovacích období |

| n | doba úrokovacího období v letech |

| i | roční úroková sazba p.a., převedena na desetinné číslo |

Portfolio s jistotou výnosu

Když trh a ekonomika padá, je jedno, kde máte peníze. Jisté nejsou ani dluhopisy, kdyby mělo dojít k něčemu závažnému. Jedině snad hotovost uložená v Investiční rezervě s výnosem 3,2 % (údaj k 30.7.2025).

Portu podléhá regulím ČNB, takže je vložená hotovost v případě úpadku Portu pojištěna do výše 10 000 EUR a investiční složka je pojištěna do výše 20 000 EUR u Garančního fondu obchodníků s cennými papíry (GFO).

Toto pojištění se netýká vývoje a výkyvů titulů, takže není možné chtít náhradu, když se nějaké společnosti nebo trhu přestane dařit.

Co když si upravím Portfolio podle Portu?

Portfolia podle Portu jsou plně spravována profesionálními manažery, kteří se o ně kompletně starají, ať už jde o výběr titulů, nebo jejich váhy. Pokud usoudí, že je potřeba změny, provedou ji.

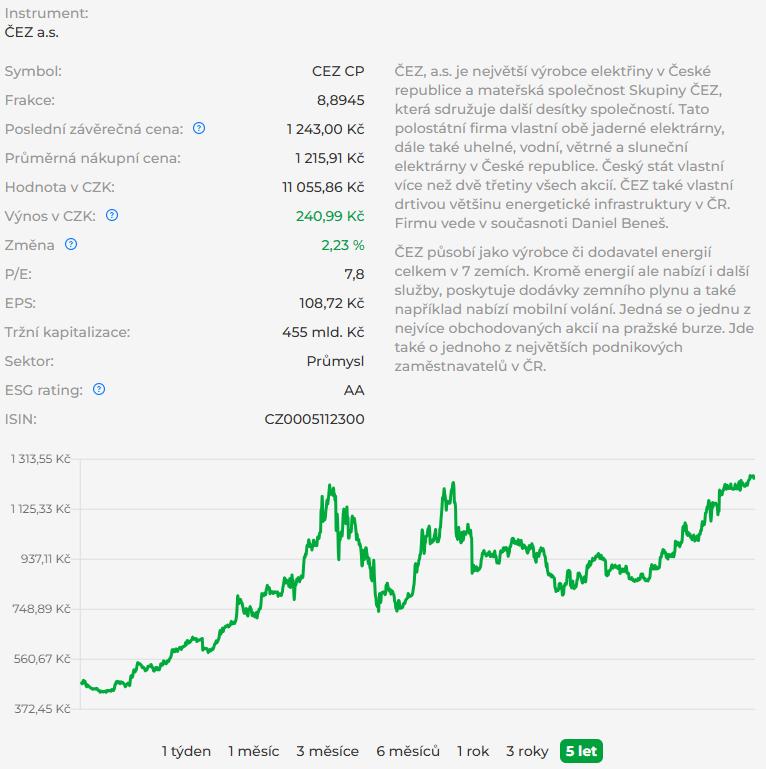

Vy máte plný přístup do onoho portfolia a teoreticky ho můžete zkopírovat, ale jakmile to uděláte, staráte se o něj sami. To samé se děje, když do spravovaného portfolia zasáhnete (například přidáte akcie ČEZ). Spravované portfolio se automaticky přemění na Portfolio podle Vás a opět v tom jste sami.

Do Portfolií podle Portu proto nedoporučuji zasahovat, nechcete-li si udělat své vlastní.

Modelová portfolia pro Vás

Pokud se rozhodnete vytvořit si portfolio podle sebe, po vzoru eToro zde máte na výběr několik předpřipravených tématických balíčků. Ty můžete ihned zkopírovat, nebo si je libovolně upravit dle svého. Je to skvělý základ.

Nebudu je vypisovat všechny, ale několik prvních uvedu včetně výnosů, kterých dané portfolio dosáhlo za posledních 5 let (k datu 30.7.2025).

| Tématické portfolio | Výnos za poslední 5 let |

| Pražská špička | 241,16 % |

| Technologický pokrok | 111,90 % |

| S&P 500 | 106,83 % |

| Inovací k udržitelnosti | 36,68 % |

| Akcieové nebe | 77,06 % |

| Růstové sektory | 95,94 % |

| Světová špička | 83,09 % |

| Zlatý přístav | 68,00 % |

| Asijská dravost | 36,39 % |

| Dividendoví lídři | 89,81 % |

Jak investuji já (aktualizace prosinec 2025)

Já osobně využívám klasický účet a mám Portfolio od Portu – 10. Ze začátku jsem ještě měl služby Portfolio podle Vás a Investiční rezervu.

Investiční rezervu jsem na podzim 2025 zrušil, protože mi na ní došly peníze. Postupně jsem je odtud posílal na Portfolio od Portu, abych investici rozložil v čase.

Co se týká vlastního portfolia, k 30.7.2025 jsem měl níže uvedené složení.

| Instrument | Zastoupení |

| Kofola | 10 % |

| AMD | 9 % |

| T-Mobile | 7 % |

| Visa | 7 % |

| ČEZ | 7 % |

| Netflix | 6 % |

| BlackRock | 6 % |

| Globální akcie (MSCI All Country World) | 6 % |

| eSports a gaming | 5 % |

| Amazon | 5 % |

| Disney | 5 % |

| Evropské akcie | 5 % |

| Evropské dividendové akcie | 4 % |

| SAP | 4 % |

| Siemens | 4 % |

| Walmart | 4 % |

| Globální dividendové akcie | 4 % |

| Hotovost | 2 % |

Jak vidíte, zcela jsem se vyhnul kryptoměnám (nevěřím kryptu) a měl jsem spíše tituly dlouhodobějšího rázu, hodnotových společností s historií. Rizikovost portfolia dosáhla na úroveň 4/5.

Za 30 dní jsem s tímto portfoliem dosáhl výnosu 2,79 %, což by za stejných podmínek (ceteris paribus) mohlo znamenat 33,48 % ročně. Tomu sám nevěřím, ale cokoliv nad 10 % „bez práce“ je paráda, no ne?

V prosinci 2025 mi však Portfolio od Portu dosáhlo dlouhodobě lepších výsledků, takže jsem vlastní portfolio rozpustil a celou částku přenesl do Portfolia od Portu. Zbavil jsem se tak odpovědnosti na výkonu.

Stažení Portu aplikace pro mobilní telefony

Chcete mít Portu v mobilu? Není nic jednoduššího, než využít některý z oficiálních kanálů.

Sledujte Portu magazín a YouTube kanál

Informace jsou velice cenné. Jedná se možná o to nejcennější, co můžeme mít. V případě investic na kapitálovém trhu to platí na 100 %. Nemusí se hned jednat o kurzy akcií a jejich výhledy do budoucna, ale je důležité informovat veřejnost a provádět osvětu.

Na Portu.cz jsi toho jsou vědomi, a proto mají pravidelně aktualizovaný Portu Magazín. Dozvíte se v něm nejen aktuální novinky ze světa investic, ale také o možnostech investování pro každého.

Významným zdrojem informací je v současné době YouTube kanál, kterého se Portu nevyhýbá. Naopak. Nepravidelně zde publikuje rozhovory s významnými osobnostmi finančního světa, tématická videa i krátká videa, tzv. Shorty.

Ze zajímavých témat na YouTube kanálu Portu mohu zmínit například Jak se zajistit na důchod?

Portu na sociálních sítí

Kromě výše uvedeného YouTube najdete Portu i na dalších mediálních a sociálních sítích:

Každý si může vybrat a sledovat Portu na své oblíbené platformě.

Shrnutí na závěr

Za mě je Portu vynikající platformou (robo-advisorem), kterou mohu každému doporučit. Investice jsou možné již od 500 Kč (od 100 Kč pro mládež). V červenci 2025 Portu již počtvrté zvítězilo v kategorii fintech roku v soutěži Zlatá koruna (odkaz na příspěvek v Portu magazínu).

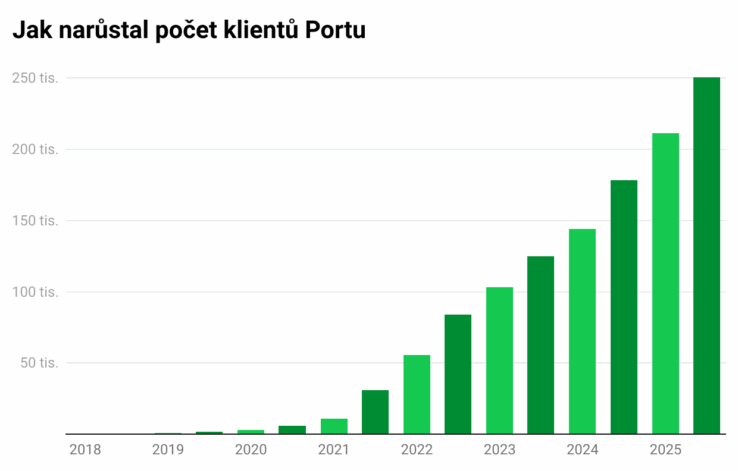

Počet aktivních klientů/investorů přesahuje 250 tisíc s investovanou částkou přes 47 mld. Kč.

Pokud máte volné finanční prostředky a chcete je zhodnotit, Portu je vynikající příležitost, jak porazit inflaci a přiblížit se finanční nezávislosti. Udělejte si registraci ještě dnes.

Máte-li jakýkoliv podnět k Portu, tomuto příspěvku, nebo se jen chcete pochlubit svým ziskovým portfoliem, budu se na vás těšit v komentářích níže.

Další příspěvky pod štítkem investice

Díky, že jsi dočetl až sem! Pokud tě tohle téma baví, mrkni na další mé postřehy a tipy v rubrice investice.